2024.05.26

住宅ローン、マイナス金利解除による影響?

株式会社GROOVE Plus(グルーヴプラス)

神戸市北区、兵庫県三田市のエリア特化型の企業です。

土地、一戸建て、マンションなど売却査定を承っております。

弊社、メガバンク銀行提携の住宅ローンもございますので、

専門アドバイザーによる購入相談も承っております。

ぜひ、ご相談ください。

これからの住宅ローン金利はどうなる?

日銀のマイナス金利政策が2024年3月に終わり、今後、住宅ローンの金利にも影響が出るのでは?と思われている方もいらっしゃると思います。今回は特に人気の高い低金利で人気を集めてきた変動金利型ローンに着目してみましょう。

借りた方がトクする「マイナス金利」が実現する場合があるのは、ローンを組んで家を買う人が住宅ローン減税を利用したときです。利払いの負担が消え、むしろ差し引きお金が戻ってくるケースも出てくる。というのがある。これはどういうことか。

住宅ローン減税は、年末のローン残高のパーセンテージ、一定比率(控除率)を、所得税や住民税などの本来の納税額から引く仕組みになっています。内容は数年単位で定期的に変化してきていて、今は新築住宅は原則省エネ基準に適合する必要があります。年末時のローン残高の控除率は0.7%、控除期間は最長13年となっています。

一方、変動型のローンの適用金利(基準金利から優遇幅を差し引いた水準)は0.4%程度が今の平均的な数値とされ、0.7%の控除率をかなり下回っているのが現状です。控除適用の借入限度額なども考慮する必要があり単純には論じられませんが、戻ってくる税金が利払いより多い状態になっている人は少なくないとのデータも。実質マイナス金利なら繰り上げ返済は賢明ではなく、ローン残高が膨らむ理由にもなってきています。

過度の優遇との指摘もあり、2022年度に税制改正で控除率が下がりました。つまり、それより前はもっと高く1%前後だったのです。そのころに制度を利用し始めた方は、当時の控除期間が終わっていない人もいるわけです。

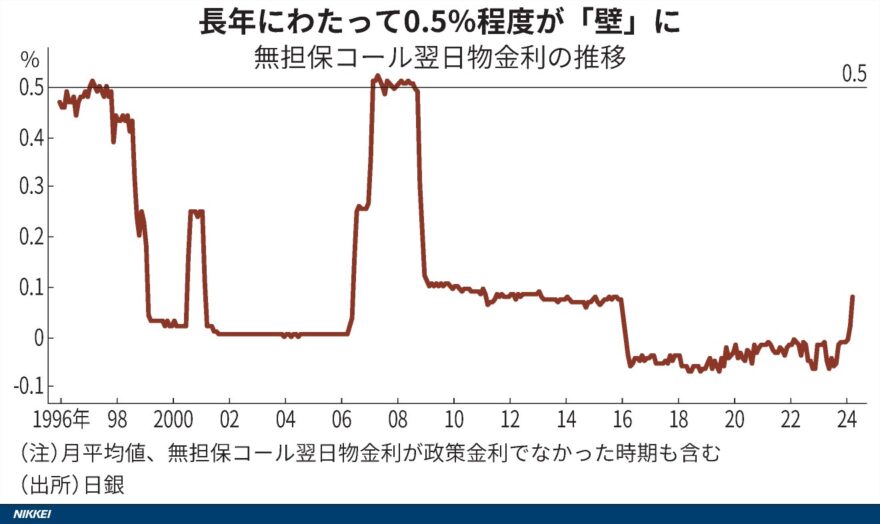

問題は以上のような優遇状態がいつまで続くかが最も重要視されています。日銀が利上げを進めれば、ローン金利が控除率を上回る可能性も出てきています。

少し前まではそうした状態に簡単にはならないとの見方が多かったのですが、日銀が17年ぶりに利上げを始めたといっても、最終的な金利の到達点はあまり高くならないと見られてきたのですが、「0.5%の壁」を意識する空気があります。

仮にですが近い将来、政策金利が0.5%を突破して0.75〜1%程度に上がるとどうなるのでしょう。

ローン金利が1%台前半になっても不思議ではなく、変動型ローンの適用金利見直しを半年ごとに見直す銀行は多いですが、すべてがそうではないのです。控除率1%の時代に制度を利用し始めた人も「マイナス金利」になりにくくなる可能性もゼロではないということです。

今後の住宅ローン金利には注目ですね。

以上、参考になれば幸いです。